随着我国人工智能市场快速发展,各地积极进行产业布局。从全国总体分布来看,人工智能企业主要集中在华北、华东以及中南地区,北京、上海、广东、浙江集中了全国70%以上的人工智能企业。

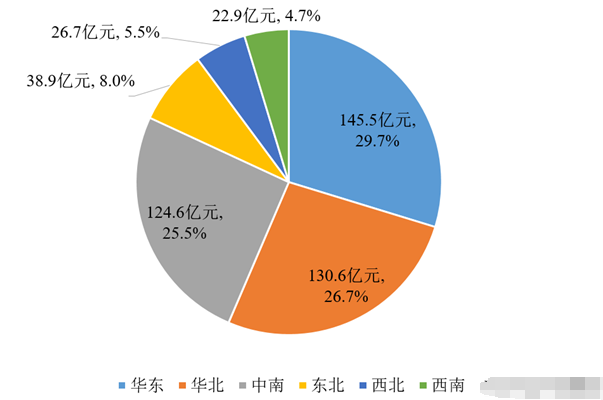

图4:2019年中国人工智能区域销售情况及占比

2019年中国人工智能市场与企业所处地区保持一致,主要分布在华东、华北和中南地区。华东、华北和中南地区是中国消费市场的重点地区,集中了大量重点一线和二线城市,具有较强的高端消费能力。政府人工智能相关投入方面,首批国家智慧城市试点名单90个重点园区中,华东、华北和中南地区的智慧城市试点区域分别有32个、16个和20个。社会的庞大消费能力和国家智慧城市大力建设推动华东、华北、中南三个区域成为中国人工智能三大主力市场。

四、中国人工智能技术应用领域

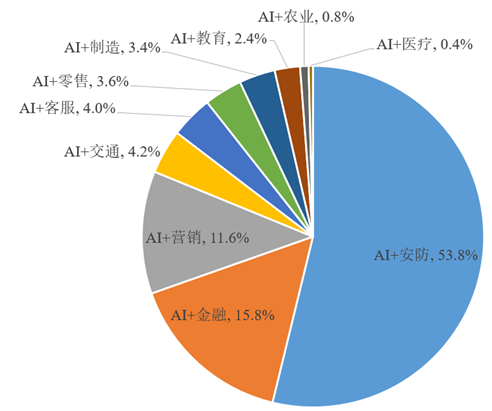

当前的人工智能主要应用场景包括智能医疗、智慧金融、智慧教育、智慧交通、智能家居、智慧零售和智能制造等。2019年AI+安防占人工智能赋能实体经济的50%以上,其次是AI+金融和AI+营销。由于新冠疫情的爆发,无接触式的人工智能产品以及医疗人工智能的需求大大增加,未来人工智能也将在越来越多的领域得到应用落地。

图5:2019年中国人工智能赋能实体经济各产业份额占比

(一)AI+医疗

国内医疗人工智能公司虽然起步比较晚,但增长迅速。目前我们共有114家医疗智慧公司,以初步形成以北京、长三角、广州智慧医疗集结群,广泛分布于疾病的筛查和预测,医疗影像诊断,病例与文献分析,新****发现等细分领域。

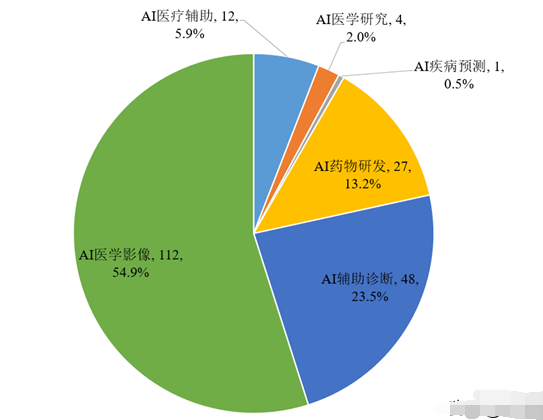

人工智能医疗行业的快速发展引来了资本的青睐,截至2020年3月底,我国医疗人工智能行业共获得融资204笔,融资金额超过210亿元。从领域分布来看,主要分布在AI医学影像领域,其次是AI辅助诊断;从投资轮次上看,主要是早期阶段,A轮及之前轮次融资事件数量占比高达71%。

图6:AI医疗产业各融资领域融资事件数量及占比

由于人脸识别、语音识别技术已经相对成熟,红外测温仪、机器人外呼筛查、接触者追踪等应用已经较为完善,大幅提高了疾病的早期筛查效率。而影像辅助诊断、无人配送车等医疗/无人驾驶相关应用,由于涉及安全、数据所有权、隐私等问题,过去发展一直较为缓慢,在本次疫情的推动下也取得了一定的进展。此外,新冠疫情也暴露出人类长期处于新型疾病威胁中的问题,AI能在新****研发中帮助提高效率、降低成本,具有广阔的发展前景。在后疫情时代,AI+医疗有望迎来****展。

(二)AI+安防

在新需求的驱动下,传统安防行业转型升级迫在眉睫。而AI技术在安防领域的率先应用,为安防领域发展带来新的机遇,“AI+安防”行业逐步兴起。该产业链条由上游的模组、芯片等厂商,中游的AI技术提供商、Saas服务商、安防产品硬件厂商和下游专门的渠道运营服务商等组成。

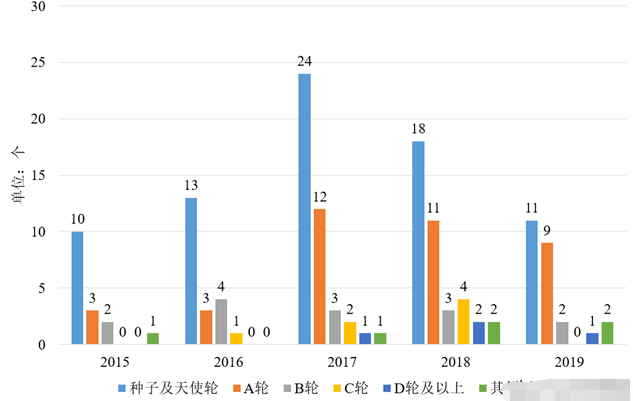

截至2020年3月11日,AI安防企业共计349家,过去交易事件总数267件,有融资历史的企业132家,过去一年该行业融资交易总额73亿元。

图7:2015-2019年AI安防-中国私募交易数量轮次分布情况

“AI+安防”在大数据、人工智能等技术驱动下,正朝着城市化、综合化和主动化方向发展,且逐步成为安防行业的主要发展模式。

我要赚赏金

我要赚赏金 STM32

STM32 MCU

MCU 通讯及无线技术

通讯及无线技术 物联网技术

物联网技术 电子DIY

电子DIY 板卡试用

板卡试用 基础知识

基础知识 软件与操作系统

软件与操作系统 我爱生活

我爱生活 小e食堂

小e食堂