本周以来,上海、昆山及其周边地区疫情形势仍然严峻。昆山日前曾通知,将封控时间延长至27日,但供应链认为27日能够解封的概率极低。即便随着复工复产政策的推进,广达、特斯拉等厂商已经开始陆续生产,但是目前复工的厂商大多为大型企业,由于机构部件和模具厂商规模较小,因此即便大厂能够复产,也可能因手中缺部分料件无法顺利复产。

另一方面,疫情持续蔓延对其他地区也造成了直接影响,北京近日也出现多名确诊,重庆笔电供应链近期传出,手中塑料、机构等零组件库存已经用尽,苹果iPad供应链被迫降低生产,生产线员工需求量砍半。

同时,台湾地区疫情也出现了升温迹象,联发科、和硕均传出有多名员工确诊。其中联发科表示对公司营运无重大影响,但是和硕由于确诊人数达20%至30%,宣布从23日起停工5天。

另一方面,上海港堵塞情况仍未缓解,即使供应链启动,但货品无法运送出港,货运仓库满载,仍会导致供应链物流回堵,影响产能。在这种情况下,部分企业不得不转换港口运货,但物流成本增加仍难以避免。

如此局势下,本周存储产品大多呈下跌态势,上游DDR颗粒供应也趋于放松,部分产品报价下调。

DDR颗粒最新报价

低迷市况难解,本周渠道市场全线降价,部分产品出现倒挂

近期疫情、战争、通货膨胀等多种不利因素下,“高库存策略”确实是众多厂商采取的主要风险管理措施之一,因此导致目前在渠道市场频频传出库存水位偏高的信号。在当前需求低迷之际,部分厂商开始执行降价抢市占的策略。但是从需求力度上,拉动效果可能并不明显。

按照地区划分,目前国内、欧洲市场几乎停滞,东南亚市场也表现一般,仅南美市场相对稳定。在此低迷市况下,本周渠道市场全线降价,部分产品降价超5%。

渠道市场SSD最新报价

渠道市场内存条最新报价

本周存储卡和U盘市场客户手上都有库存,需求表现很差,报价也基本全部下调。

行业市场订单延迟严重,但悲观预期下,本周报价全面下调

今年以来,消费类电子供应链杂音不断,随着销售低迷,供应链表示,近期电子产业链已经出现了晶圆产能争抢趋缓,后段封测稼动率趋松动,渠道代理商开始启动降价出货、IC设计原厂获利能力有压等多方面变数。

笔电ODM供应链指出,二季度营收表现欠佳已经成为定数,所幸目前各家表示,手中订单并未出现客户砍单状况,但延迟严重,品牌客户也各凭本事在协助旗下的供应链恢复产能,比如苹果、惠普及戴尔等厂商,都在通过不同渠道,协助供应链恢复生产动能,当然前提是,供应链本身要无确诊案例。

对于如今OEM市场,随着疫情带来的居家办公需求得到满足,预计2022年需求动能应该并不及 2021 年强劲,Chromebook订单持续减少的情况下,本周行业市场报价也全线下调。

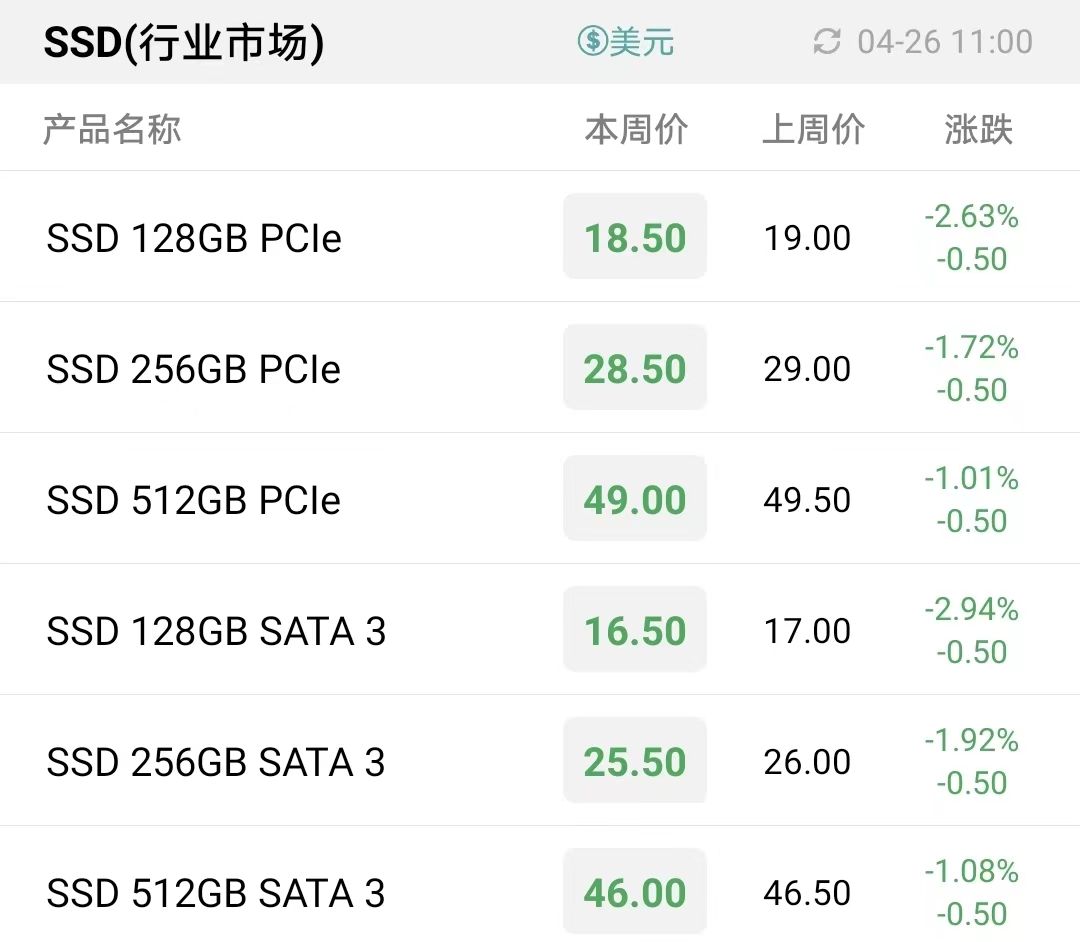

行业市场SSD最新报价

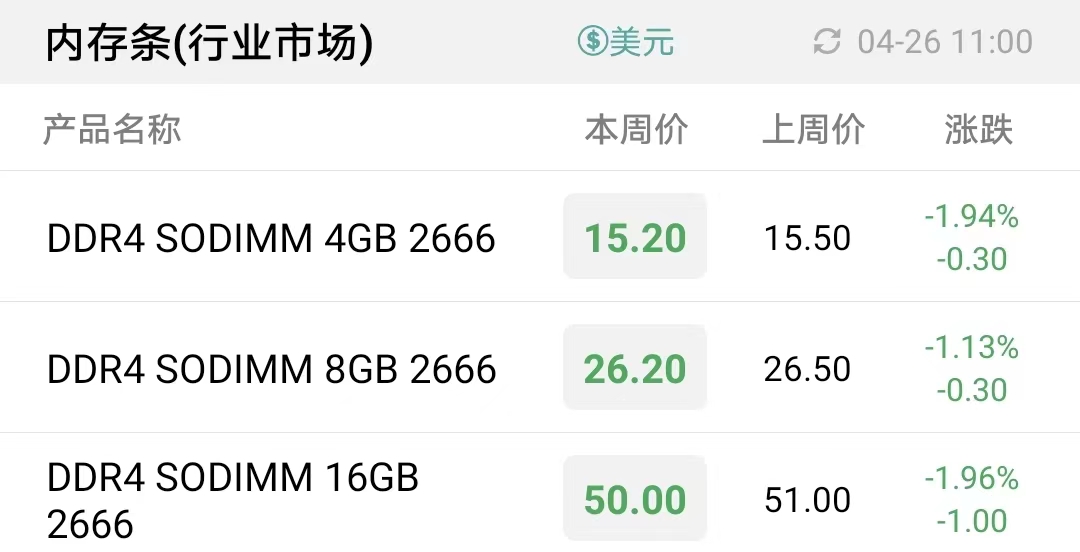

行业市场内存条最新报价

嵌入式市场行情稳定,本周报价维持不动

eMMC最新报价

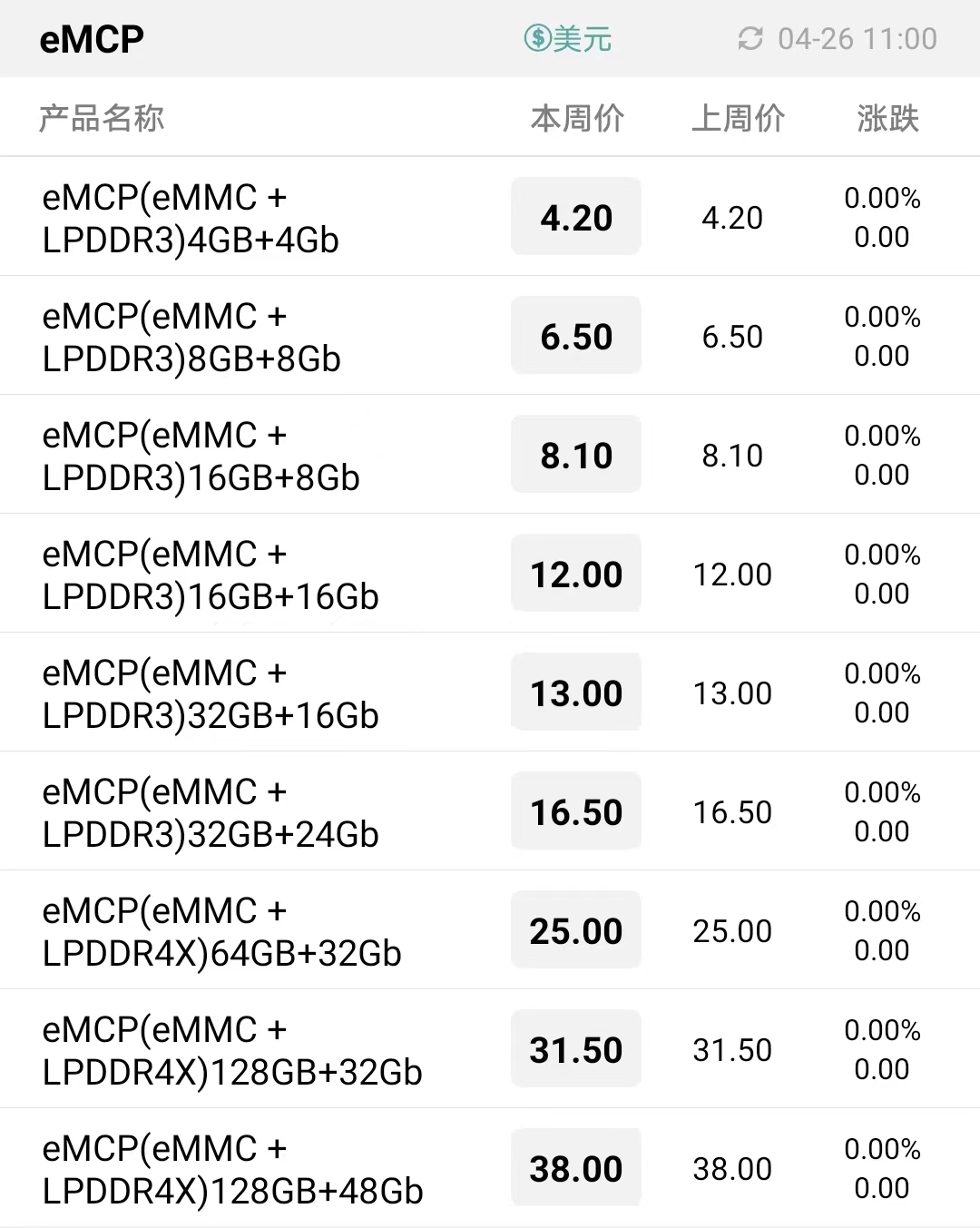

eMCP最新报价

LPDDR最新报价

UFS最新报价

我要赚赏金

我要赚赏金 STM32

STM32 MCU

MCU 通讯及无线技术

通讯及无线技术 物联网技术

物联网技术 电子DIY

电子DIY 板卡试用

板卡试用 基础知识

基础知识 软件与操作系统

软件与操作系统 我爱生活

我爱生活 小e食堂

小e食堂